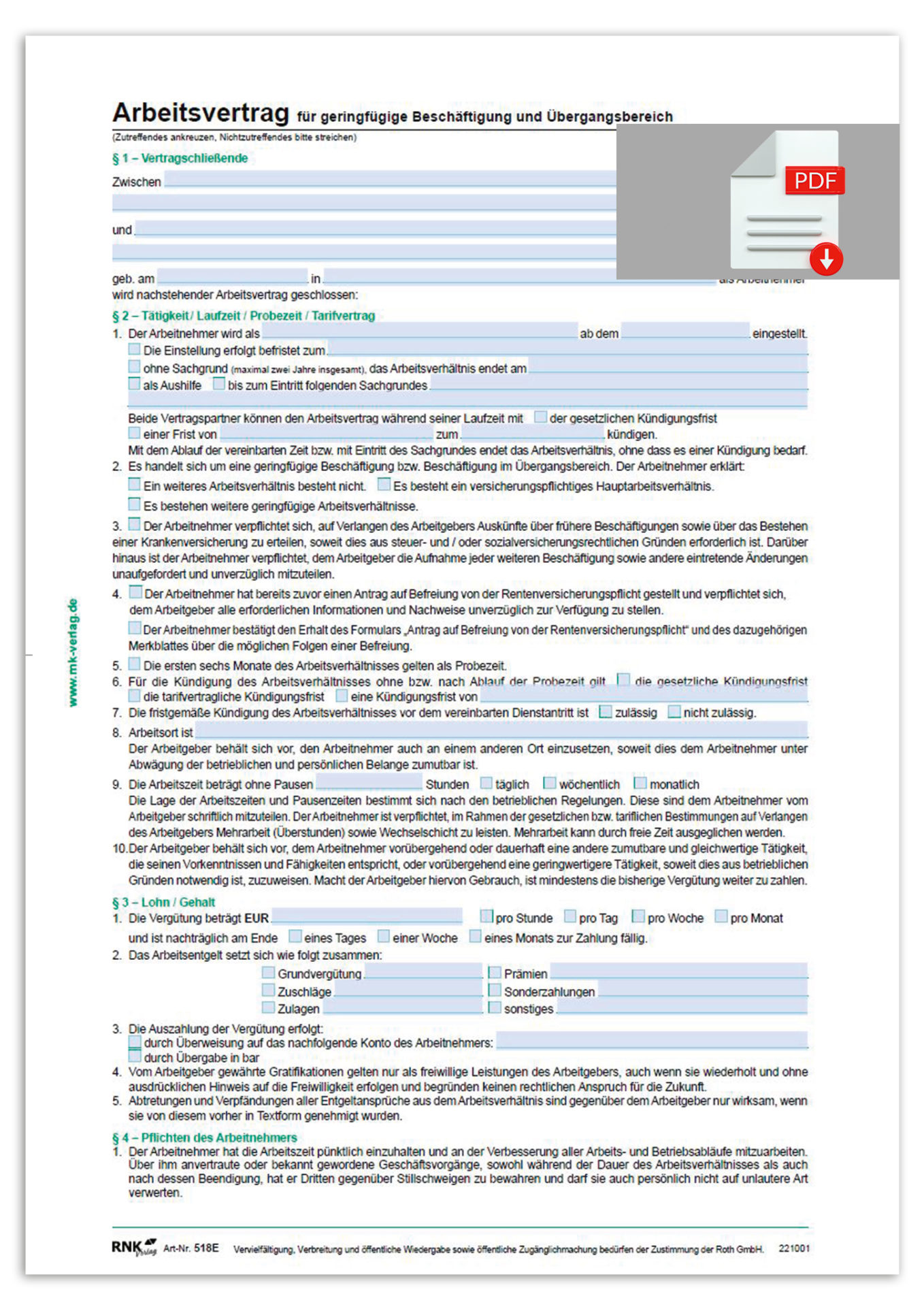

Arbeitsvertrag für geringfügig Beschäftigte

Minijob und Midijob (Teilzeitbeschäftigte)

4,29 € – 6,79 €

inkl. MwSt.

Alle Preise sind inkl. MwSt. und zzgl. Versandkosten.

Sie haben Fragen zum Download? Schauen Sie gerne in unseren FAQs nach.

Egal, ob Minijob oder Teilzeitbeschäftigung, mit diesem Arbeitsvertrag werden sämtliche Fragen zur geringfügigen und Teilzeitbeschäftigung geklärt.

Besonderheiten:

- befristete oder unbefristete Beschäftigung möglich

- Arbeitszeitangabe täglich, wöchentlich oder monatlich

- Vergütungsangabe monatlich, täglich oder pro Stunde

- Erklärung über das Bestehen weiterer Arbeitsverhältnisse

- mit Antrag auf Befreiung von der Rentenversicherungspflicht

- mit Merkblatt zur Befreiung von der Rentenversicherungspflicht und deren Folgen

Zusätzliche Information

| Gewicht | 22 g |

|---|---|

| Größe | 315 × 210 × 1 mm |

| Format | DIN A4 |

Hinweise

Bitte beachten Sie die Höhe der jeweils aktuellen Geringfügigkeitsgrenzen für Mini- und Midijobs. Diese und weitere Informationen finden Sie unter: www.minijob-zentrale.de

Der vereinbarte Minijob-Arbeitslohn für den Arbeitnehmer ist steuer- und, abgesehen von der Rentenversicherung, sozialversicherungs-frei. Der Arbeitgeber zahlt pauschale Abgaben zur Rentenversicherung, Krankenversicherung und für Steuern sowie gegebenenfalls eine Umlage nach dem Lohnfortzahlungsgesetz und dem Mutterschutzgesetz. Für Minijobs in privaten Haushalten gilt eine geringere Abgabenquote.

Es ist generell möglich, die Geringfügigkeitsgrenze monatlich zu überschreiten, wenn in dem vom Arbeitgeber gewählten Jahreszeitraum für die Ermittlung des Entgeltes die Grenze von (12 x monatl. Verdienst) nicht überschritten wird.

Bei einem monatlichen Verdienst zwischen den aktuellen Midijob-Grenzen erfolgt die Besteuerung individuell nach der Steuertabelle. Der Arbeitnehmerbeitrag zur Sozialversicherung steigt dabei von einem ermäßigten auf das reguläre Niveau an und erreicht erst beim Überschreiten der Midijob-Grenze den vollen Beitragssatz.

Regelungen beim Überschreiten der Minijob-Verdienstgrenze

Überschreitet der durchschnittliche Monatsverdienst die Minijob-Grenze, liegt kein Minijob mehr vor. Ausgenommen hiervon sind gelegentliche, nicht vorhersehbare Überschreitungen. Die Höhe der Verdienste in den Monaten des unvorhersehbaren Überschreitens ist unerheblich.

Gelegentlich ist ein unvorhersehbares Überschreiten von bis zu zwei Kalendermonaten innerhalb eines Zeitjahres möglich. Darüber hinaus darf der Verdienst in dem Kalendermonat der Überschreitung maximal das Doppelte der Geringfügigkeitsgrenze betragen, so dass auf Jahressicht ein maximaler Verdienst bis zur Höhe des 14-fachen der Minijob-Grenze möglich ist.

Neben einer sozialversicherungspflichtigen Hauptbeschäftigung ist die Ausübung einer geringfügigen Beschäftigung möglich, ohne dass diese durch die Zusammenrechnung mit der Hauptbeschäftigung sozialversicherungspflichtig wird. Minijobs sind grundsätzlich versicherungspflichtig in der Rentenversicherung. Arbeitnehmer, die sich hiervon befreien lassen wollen, müssen dies dem Arbeitgeber schriftlich mitteilen.

Ohne Befreiung von der Versicherungspflicht in der Rentenversicherung erwirbt der Arbeitnehmer bei Zahlung der Differenz zwischen Pauschalbeitrag des Arbeitgebers und dem allgemeinen Beitragssatz vollwertige Pflichtbeitragszeiten in der Rentenversicherung.

Bei Fragen oder Unklarheiten wenden Sie sich bitte an die Minijob-Zentrale, (www.minijob-zentrale.de), die Deutsche Rentenversicherung, Ihren Steuerberater oder das Finanzamt.

Herstellerinformationen

RNK Verlag eine Marke der Roth GmbH

Gewerbestraße 9

08115 Lichtentanne

Deutschland

Telefon: 033701 3526 0

E-Mail: service@rnk-verlag.de

Dokumente zur Produktsicherheit

Ähnliche Produkte

-

Bau-Tagesbericht – Block 3 x 40 Blatt

27,29 €inkl. 19 % MwSt.

zzgl. Versandkosten

-

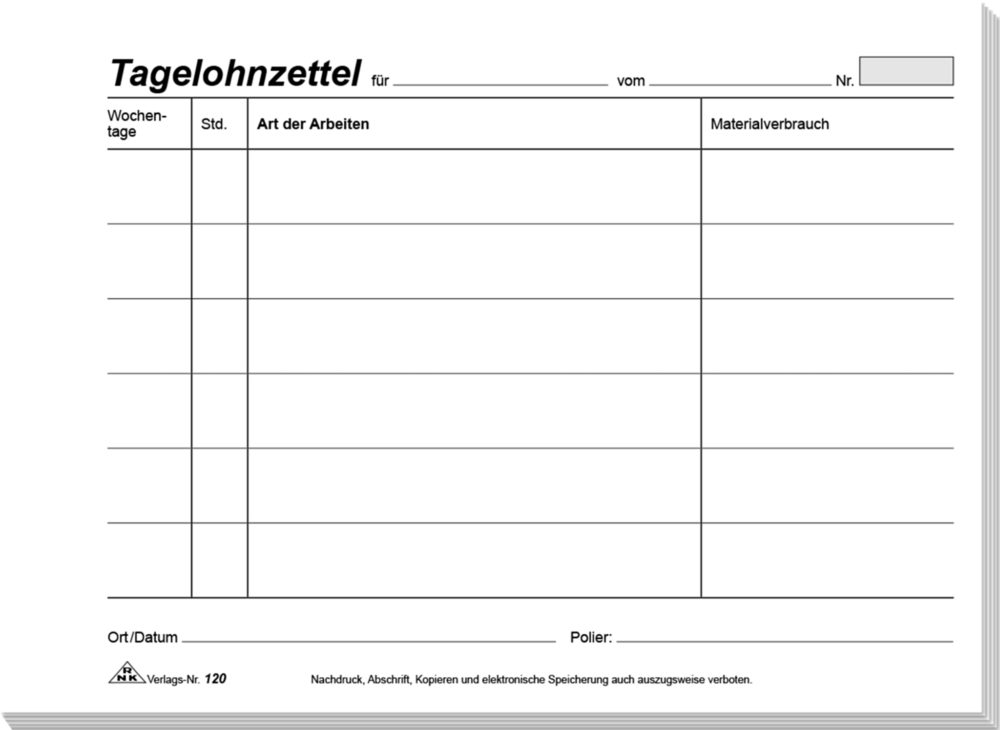

Tagelohnzettel – Block DIN A5, extra breite Spalten

13,99 €inkl. 19 % MwSt.

zzgl. Versandkosten

-

Universal-Mietvertrag Wohnung – mit Übergabeprotokoll

5,79 €inkl. 19 % MwSt.

zzgl. Versandkosten

-

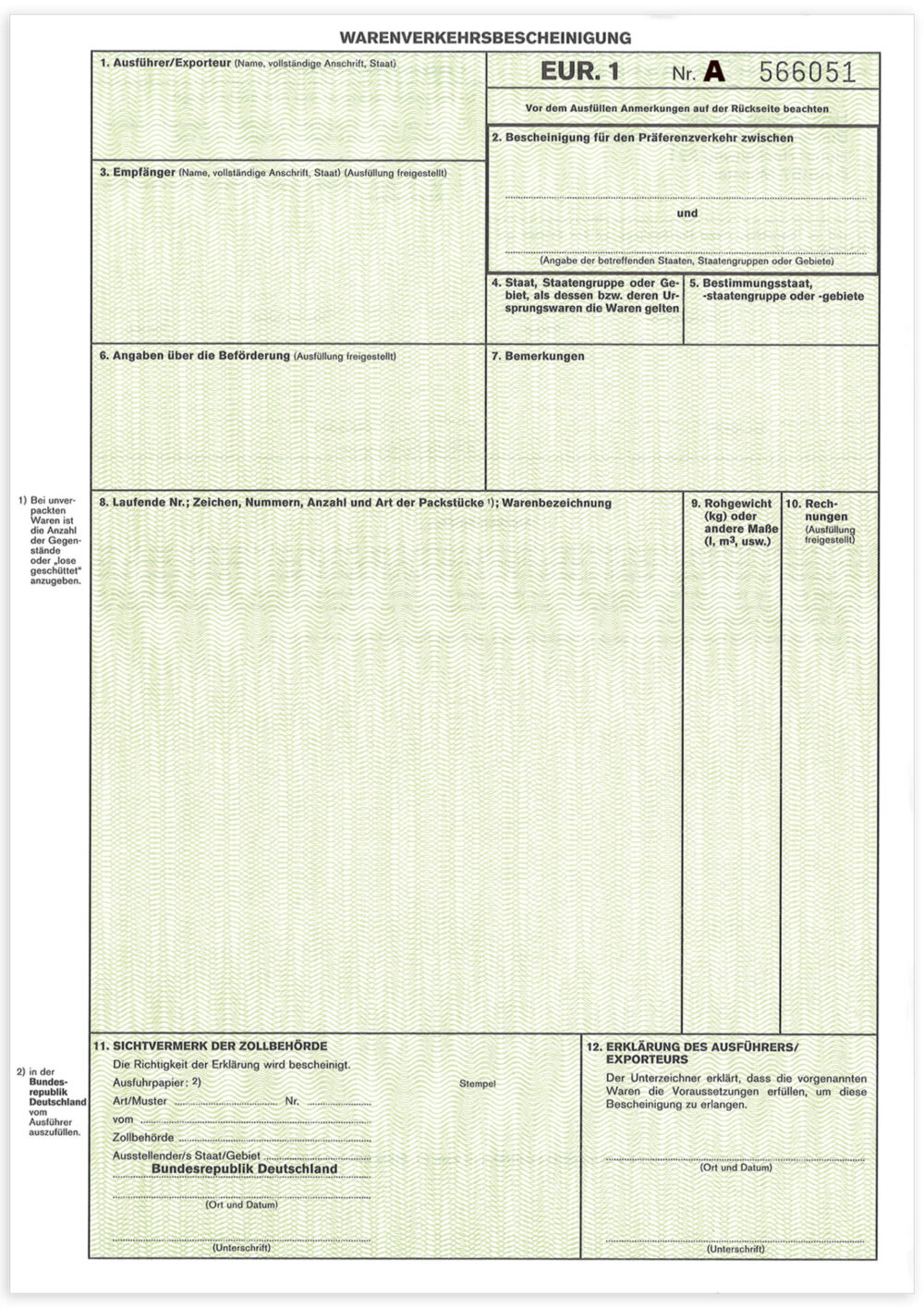

50 Warenverkehrsbescheinigungen EUR.1 – selbstdurchschreibend

59,50 €inkl. 19 % MwSt.

zzgl. Versandkosten